iDeCo 2022年の改正と、活用のポイント

2022年04月15日

write by 加藤

iDeCoに2022年から改正があることをご存じですか?

加入や受け取りの条件が緩和されます。

■2022年に改正

・加入できる年齢

《改正前》60歳まで→《改正後》65歳まで(5月1日~)

・受け取れる年齢

《改正前》70歳まで→《改正後》75歳まで(4月1日~)

・企業型DC(※)加入者が加入できるようになる(10月1日~)

※企業型DCとは、企業型確定拠出年金。企業が掛金を拠出し、従業員が運用する制度

そもそもiDeCoってなに?

iDeCoは年金を自分で積み立てておくための税制制度。

企業の年金や公的年金だけでは不安な時代です。国が税金負担を軽くすることで、国民が自分で年金を備えやすくしています。(海外に住んでいる方も、20歳から65歳で国民年金に加入していればiDeCoに加入できます。5月1日~)

■加入するのにおすすめの方

・公的年金では不安な自営業・フリーランスの方

・退職金や企業年金がない、またはあっても手厚くない企業にお勤めの方

税制のメリット

では、どんな節税の効果があるのでしょうか。iDeCoは大きく3つの点で節税の効果があります。

■3つの節税効果

【1】拠出(掛け金を支払うこと)時に全額が控除され、所得税と住民税が下がる

【2】運用中の利益が非課税になる

【3】受け取り時に「退職所得控除」「公的年金等控除」が適用される

【1】の拠出時には、生命保険控除や配偶者控除と同じく、「所得控除」とします。確定申告(自営業の方)や、年末調整時に「掛金払込証明書」を会社に提出します(会社員の方。確定申告もできます)。

職業などの加入資格により、拠出できる限度額が決まっています。

【2】の運用中の利益が非課税になることも、大きな節税効果の一つです。

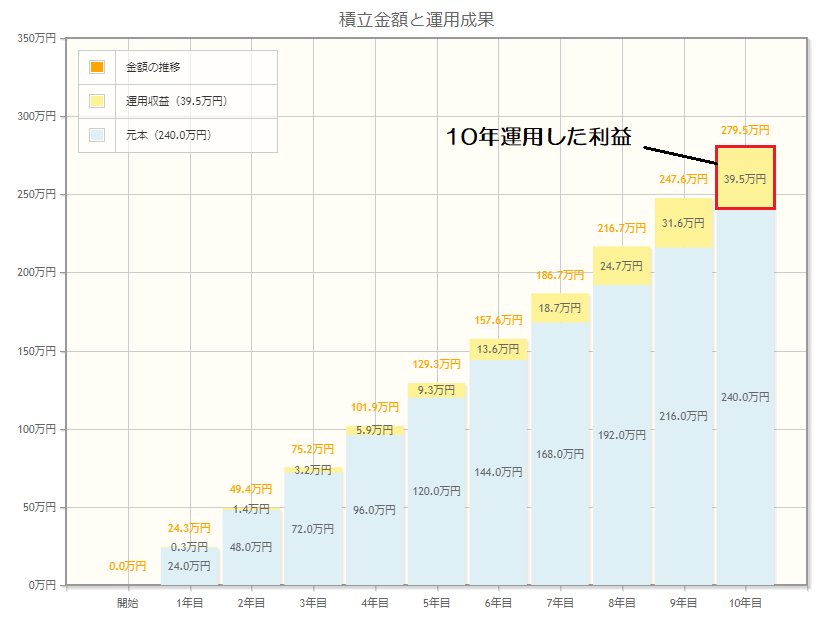

iDeCoは原則60歳までは引き出せませんので、長期の運用を想定しています。長い運用期間中に預け替え(スイッチング)を行えますが、そのときに確定した利益が非課税となります。

iDeCoの口座内で投資信託を毎月2万円ずつ10年間運用し、利益確定したとします。年利3%では利益が39.5万円ですが、iDeCoではない一般口座では、利益確定時にこの39.5万円に20.315%が課税され、39.5万円×20.315%=約8万円を税金として納めます。

iDeCo口座内で他の商品に預け替えする際には、上記の約8万円も含め、全額を次の商品へ投資できるわけです。

※グラフの算出元:金融庁のHP

【3】の受け取り時は受け取り方法によって別の控除が適用されます。

企業の退職金のように「一時金」と言って一度に全額受け取る場合、「退職所得」として受け取ります。

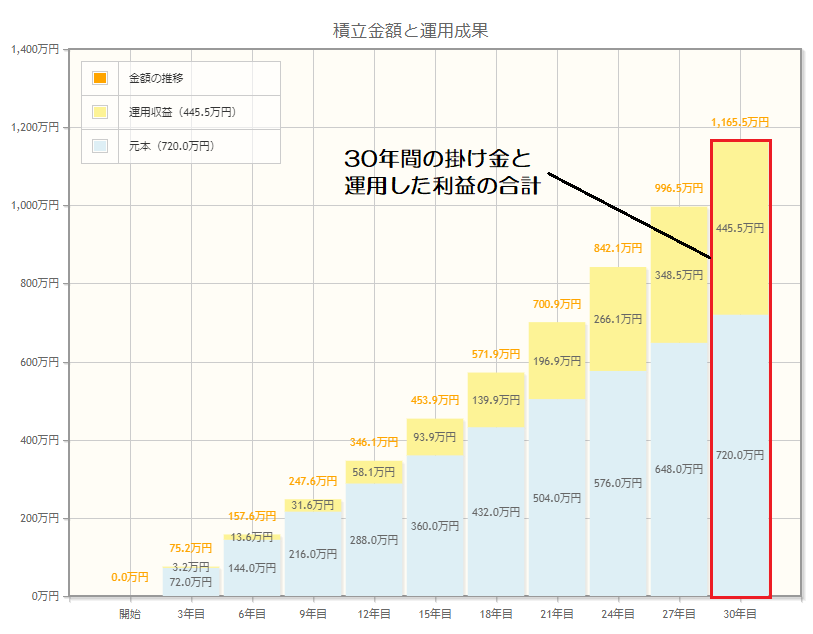

先ほどと同じく毎月2万円を3%で、退職時まで30年間運用したとします。

掛け金と利益のトータル1165.5万円が収入です。

※グラフの算出元:金融庁のHP

勤続(加入)年数に応じて「退職所得控除額」を計算しましょう。

800万円+70万円×(加入年数30年-20年)

=800万円+700万円

=1500万円

1165.5万円の収入の場合、控除額の1500万円より少ないので、全額がなんと非課税となります。

受け取り時に一括ではなく年金のように定期的に受け取る場合には「雑所得」として受け取ります。

iDeCo以外の公的年金などを受け取っている場合には、すべての年金を合算し「公的年金等控除」が適用されます。控除額以上の金額には雑所得として税金がかかります。所得税、住民税、社会保険料もかかります。

公的年金等控除額は、65歳未満は年間60万円、65歳以上は年間110万円。

基礎控除と、配偶者がいる場合には配偶者控除も適用され、それらの控除額までは課税されませんので、かなりの節税メリットがあるのではないでしょうか。

気を付けたいポイント

最初に【加入するのにおすすめの方】として、公的年金では不安な方、退職金や企業年金がない・手厚くない方を挙げていますが、これには理由があります。

退職金をiDeCo以外でも受け取っている場合、退職所得金額はiDeCoでの収入と企業からもらっている退職金が合算されるからです。

退職金を企業から800万円もらっていて、毎月2万円を3%で運用×30年間運用してきた方の場合、収入は

800万円+1165.5万円

=1965.5万円

となります。退職金控除が1500万円でしたので、

1965.5万円-1500万円

=465.5万円

が課税対象となります。

iDeCo以外の年金を受け取っている方も、iDeCoとそれ以外の年金が合算された金額から、公的年金等控が適用になります。

効率よく資産を受け取れるようにメリットと気を付けるポイントをよく確認し、ご自身に合った制度を活用できるといいですね。

参考資料:

『[改定新版]一番やさしい!一番くわしい!個人型確定拠出年金iDeCo活用入門』

竹川美奈子 著/ダイヤモンド社