2024年からの新NISAを解説!ライフプランに合わせて活用するには?

2023年08月25日

write by 加藤

2024年からは新しいNISAが始まります。NISAとはNippon Individual Savings Accountの頭文字で、英国のISA(個人貯蓄口座)がモデルになっています。

「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入した金融商品から得られる利益が非課税になる制度です。

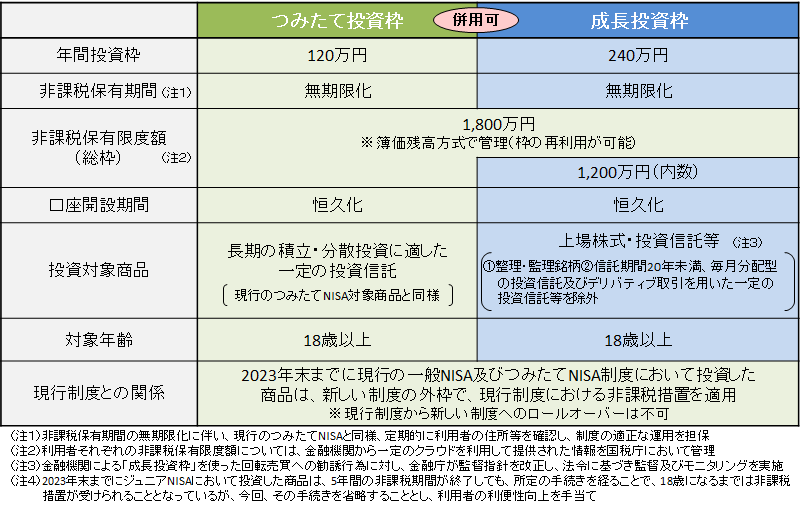

新NISAについて、金融庁のホームページに掲載されている下記の表を元に、解説していきたいと思います。

金融庁 NISAのページ

https://www.fsa.go.jp/policy/nisa2/about/nisa2024/index.html

つみたて投資枠と成長投資枠の2つの枠

つみたて投資とは、毎月、一定の金額を同じ商品に投資していくことです。

毎月口座引き落としやカード決済など自動で買付けていくため、「期間の分散」ができる方法です。

つみたて投資枠で投資できる「投資信託」のラインナップは、積立・分散投資に適したものとなっていて、現行のつみたてNISAと同じ商品となっています。

一方、成長投資枠とは、個別の会社の株を買って、その企業を応援したい方や、配当や株主優待を受けたい方などにおすすめです。配当の利益分も非課税になります。

2023年までのNISAと最も大きく変わるルールの一つとして、つみたて投資枠と成長投資枠が併用できることが挙げられます。

ただし、1つの証券会社でしかNISA口座は開けませんので、ご自身が購入したい商品が取り扱われているかどうか、よく確認してからNISA口座を開設しましょう。

年間投資枠は360万円まで拡大

つみたて投資枠は年間120万円まで、成長投資枠は年間240万円までとなっていますが、併用すると年間360万円まで、非課税で投資ができます。

2023年までのNISAで、例えばつみたてNISAを開設している方は、年間の投資枠は40万円でしたので、かなり大きく枠が広がることになります。

非課税保有期間は無期限に、口座開設期間も恒久化

2023年までの一般NISAは開設から5年間、つみたてNISAは20年と期限がありましたが、2024年からのNISAには保有期限が無くなりました。

また口座開設は18歳以上の方はいつでも開設することができます。

期間のしばりが無くなったことで、「いつまでに使わなくては」または「いつまで保有できるか」といった不安や、次の枠に引き継ぐための「ロールオーバー」といった手続きが不要となり、便利な制度となりました。

人生100年時代と言われますが、長期投資や運用しながら取り崩しするなど、一人ひとりの人生プランに合わせて、上手に活用したいものです。

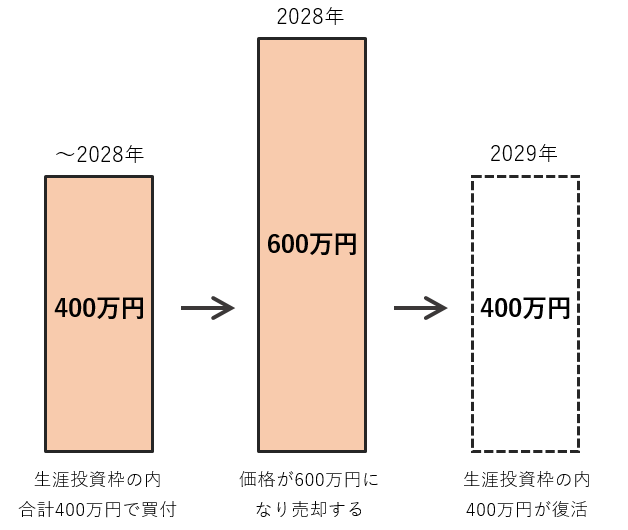

生涯の非課税保有限度額は合計1800万円、うち成長投資枠は1200万円

非課税保有限度額は1800万円です。非課税保有限度額は、つみたて投資枠と成長投資枠の合算となりますので、つみたて投資枠のみで1800万円の投資も可能です。ただし、成長投資枠の限度額は1200万円です。

生涯の非課税保有限度額は、売却すると翌年復活します。

例えば、成長投資枠1200万円の内、年間投資枠の上限240万円で投資していくと、2024年から2028年の5年間で成長投資枠の全部を使うことになります。

その内、2028年までに合計400万円で購入した株が値上がりし、2028年内に600万円で売却したとします。

売却した翌年の2029年に成長投資枠1200万円の内、購入時の金額(簿価)400万円が復活し、また使えるようになります。

投資対象商品 購入したい商品を取り扱っている証券会社を選びましょう

【つみたて投資枠】で購入できる「投資信託」は2023年までの「つみたてNISA」と同じ商品となっています。

2023年7月末現在で245商品ありますが、インデックスファンドが207、インデックス以外のアクティブ運用等が30、上場株式投資信託(ETF)が8商品となっています。

詳細は下記、金融庁のホームページからご確認いただけます。

https://www.fsa.go.jp/policy/nisa2/about/tsumitate/target/index.html

つみたて投資枠は年間120万円で生涯の限度額は1800万円なので、毎月最大で10万円を15年間つみたてることが可能です(つみたて投資枠のみを使う場合)。

ですが、老後のタイミングなどに備えて、無理なく続けられる金額をつみたて続けることが大切だと思います。

「期間を分散」して購入していくことで「ドル・コスト平均法※」の効果が期待できます。

※ドル・コスト平均法・・・毎回同じ金額で投資信託などを購入することで、価格の安いときに多くの口数を購入します。長期的な資産形成において、有効な投資手段と言われています。(ドル・コスト平均法は将来の収益を約束したり、相場下落時における損失を防止するものではありません)

【成長投資枠】の対象商品は「上場株式」「株式投資信託」となります。(※①整理銘柄・監理銘柄、②信託期間20年未満、毎月分配型の投資信託及びデリバティブ取引を用いた一定の投資信託等を除外)

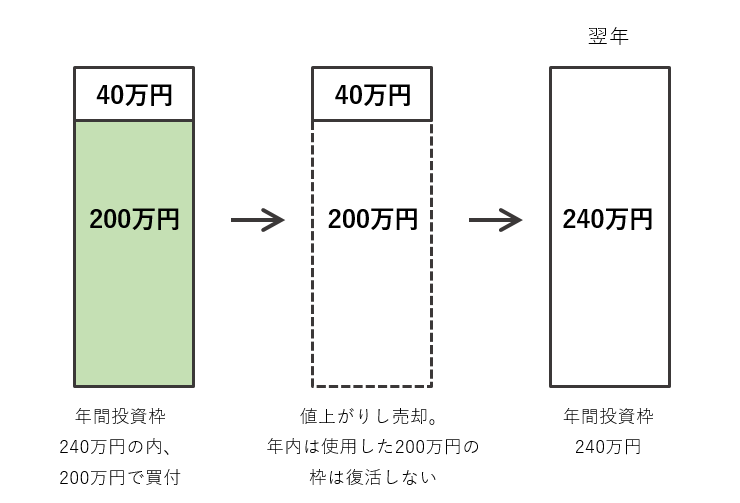

年間投資枠は240万円ですが、儲かって売却しても翌年まで年間投資枠が復活しません。短期的な売買利益より、配当や株主優待も含め中長期的な利益を目指すのがおすすめだと考えられます。

2023年に一般NISA・つみたてNISA口座を開設している場合、同じ証券会社に新NISA口座が自動開設される

現行のNISA(一般・つみたて)を利用している方は、新制度開始時に新しいNISA口座(つみたて投資枠及び成長投資枠)が自動的に設定されます。新制度の手続が複雑にならないようにしている、ということです。

もし、2024年からのNISA口座を、2023年のNISA口座のある証券会社と別の証券会社で開設したい場合には、変更の手続きを行いましょう。

(1)もとのNISA口座を廃止し、資産を課税口座に移管するか売却する

(2)もとのNISA口座はそのまま、資産を非課税期間内は非課税で保管する

(1)と(2)の二つが選択できます。(1)の場合は、2つの証券口座に旧NISAと新NISAの口座がそれぞれ開設している状態になります。

変更手続きの期限や方法などは、各証券会社に確認しましょう。

NISAについて、ご相談はシェアティブまで

以上が2024年から始まる新NISAの大まかな内容となります。

2023年までのNISAと比べ、大きく変わり便利になったNISA制度を、ご自身のライフプランに合わせて効果的に利用していきたいものです。

・月々のつみたて金額はどのくらいにしたらよいか

・おすすめの投資信託が知りたい

・個別株を買ってみたい

・つみたて投資枠と、成長投資枠の配分をどのようにしたらよいか・・・

など、今までNISAを活用してきた方も初めての方も、ご自身の状況に合わせて個別にご相談ください。