岸田首相の「資産所得倍増プラン」NISAは使いやすい制度になるのか

2022年08月25日

write by 加藤

岸田首相が掲げている「資産所得倍増プラン」。

金融庁の2023年度の税制改正要望に、個人がNISAを使って投資をできる上限を引き上げる措置が盛り込まれています。

8月中に金融庁が財務省への要望を出し、年末に上限の引き上げ幅が決まります。

またNISA制度には期限が設けられているため、長期の資産運用に対してはネックになっていますが、この期間も恒久化することを金融庁は要求します。

つみたてNISAが便利に、長期の運用がしやすくなることに期待

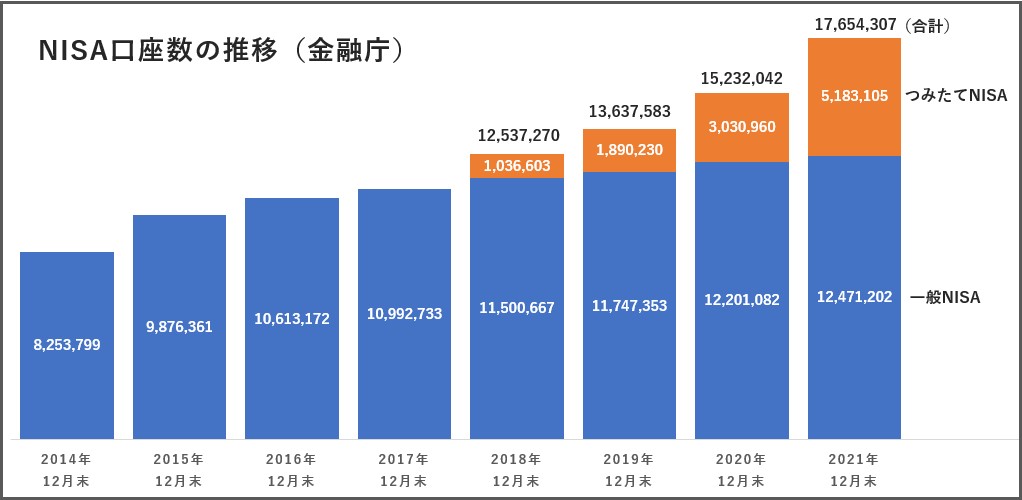

NISAの口座数は年々増加していますが、特につみたての割合が増えてきています。

日本証券業協会では、現在の一般NISAでは年間の投資額の上限は120万円ですが、上限を240万円に、つみたてNISAは上限が40万円のところ、60万円までに引き上げることを、例として挙げています。

現行のつみたてNISAの非課税の投資金額は、年間40万円までですが、12か月で割ると月の積立額は3万3333.333・・・円と、割り切れないことが不思議に思われます。

これが改正で60万円の上限となれば、月に5万円と割り切れ、とても現実的な感じがします。

積み立てで投資をする場合、当然長い期間積み立てていくほうが、利益が増える可能性は高まりますが、つみたてNISAの期限が20年しかないため、21年目以降の投資金は課税対象になります。

また現行のつみたてNISAは、制度自体が2042年に終了する予定ですので、2023年以降につみたてを始める方は、期限の20年間よりも非課税期間が短くなってしまいます。

今回の改正要望では、こういったつみたてNISAの使い勝手を改善することも期待されます。

2024年から始まる予定の新NISA。複雑な「2階建て」制度のままスタートするのか

2023年末まででジュニアNISAが終了するなどして、2024年から【新NISA】がスタートする予定ではありますが、岸田首相の資産所得倍増プランが持ち上がったことで、見直しとなることが考えられています。

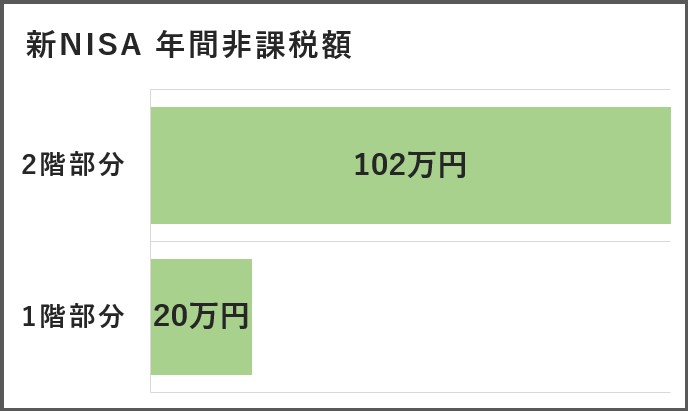

新NISAは「2階建ての制度」となっており、つみたては5年延長できるという利点もありますが(※)、制度が複雑になっています。

1階部分・・・金融庁が認めた投資信託(つみたてNISAと同じ)。年20万円までの投資金額が非課税。

2階部分・・・株・投資信託(一般NISAから高レバレッジ投資信託などを除いたもの)年102万円まで非課税。

原則、1階部分の投資をしないと、2階部分の投資はできないという仕組みになっています。※非課税期間は、1・2階とも5年間。1階建て部分の部分はつみたてNISAに丸ごと移管(ロールオーバー)することで、非課税期間が5年延長となります。

詳しくはこちら↓↓

NISAが便利になると、資産形成がしやすくなる国になりえる

一般NISAでは5年間の非課税期間が終了する時に、翌年の非課税枠へ移し替えることを「ロールオーバー」と言います。

NISAで投資をはじめてから5年が経ち、気づいたら非課税期間が終わっていた・・・なんてことがないように注意が必要です。

投資可能期間や非課税期間という期限をなくすことで、長期での資産形成が可能となり、「ロールオーバー」の手続きも簡素化できれば、より使い勝手の良い制度となりうるでしょう。

制度が改正され、長期での積み立てがしやすくなると、若いうちから資産形成をする方がもっと増えるのではないでしょうか。

長期で運用することでリスクを下げられますし、住宅や旅行などの資金、教育資金、老後資金など、計画がしやすくなると思います。

また、つみたてNISAの投資信託商品は、金融庁に認められたものですが、より選択肢が広がり、若いうちから投資に慣れることで選ぶ側の知識もより向上すると、もっと資産形成がしやすくなるかもしれません。

将来に希望を持て、必要な資金が無理なく形成できるような国になると良いなと思います。

まずは年末までの協議・決定に期待したいと思います。